اخبار جهانی

- بازار کنسرو ماهی و غذاهای دریایی تا سال 2030 به 61.4 میلیارد دلار میرسد

در گزارشی با عنوان «صنعت جهانی کنسرو ماهی و غذاهای دریایی»، اعلام شد که بازار جهانی کنسرو ماهی و غذاهای دریایی در سال 2022 حدود 48.8 میلیارد دلار تخمین زده میشود. پس از تغییراتی که در صنعت غذاهای دریایی در پی همه گیری COVID-19 رخ داد، پیشبینی میشود که ارزش این صنعت به 61.4 میلیارد دلار تا سال 2030 برسد.

ماهی تون، یکی از بخشهایی است که مورد تجزیه و تحلیل قرار گرفته و پیش بینی میشود که CAGR 2.6 ٪ را ثبت کند و تا پایان دوره بررسی، به 23.6 میلیارد دلار برسد. با توجه به عادی شدن شرایط پس از همه گیری، رشد در بخش ساردین به CAGR اصلاح شده 4.5 درصدی برای دوره 8 ساله آینده خواهد رسید.

در همین حال، ارزش بازار کنسرو ماهی و غذاهای دریایی در ایالات متحده در سال 2022 به 13.3 میلیارد دلار آمریکا تخمین زده میشود. در چین، پیش بینی میشود که قیمت تا سال 2030 به اندازه بازار پیش بینی شده یعنی 11.9 میلیارد دلار آمریکا برسد که 4.8 درصد CAGR افزایش مییابد. در میان دیگر بازارهای اصلی ژاپن و کانادا به ترتیب 1.6% و 2.4% رشد خواهند داشت. پیشبینی میشود در اروپا، آلمان تقریباً 1.9٪ CAGR رشد کند. پیشبینی میشود که با رهبری کشورهایی مانند استرالیا، هند و کره جنوبی، بازار آسیا و اقیانوسیه تا سال 2030 به 7.9 میلیارد دلار برسد.

- صنعت حمل و نقل در حال عادی شدن است

تقاضا برای کانتینرهای حمل و نقل آبزیان در حال تثبیت است که منجر به عادی سازی عملکرد صنعت حمل و نقل میشود. پلتفرم آنلاین لجستیک کانتینر و شاخص در دسترس بودن کانتینر (CAx) ژانویه را به عنوان یک ماه شلوغ برای بنادر چین توصیف کرد زیرا این کشور پس از سه سال از سیاست کووید، درست در زمان سال نو قمری، دوباره شروع به فعالیت کرد. شاخصها نشان میدهند که تقاضای اپراتور کانتینری 9.7 درصد از 513 دلار آمریکا در هفته اول به 563 دلار آمریکا در هفته پنجم سال جدید افزایش یافته است. شاخص مدیران خرید تولیدی چین (PMI) از 47 در دسامبر به 50.1 در ژانویه افزایش یافته است. در دسترس بودن کانتینرها در چین در مقایسه با سه سال گذشته در بنادر شانگهای، نینگبو، تیاجین و سایر بنادر افزایش یافته است که منجر به کانتینرهای ورودی بیشتر با خروجی کمتر شده است. به گفته بنیانگذار و مدیر عامل Container xChange، استراتژی بازگرداندن کانتینرها به آسیا پس از فصل اوج، از استراتژی ترخیص کالا در ایالات متحده و اروپا که به طور موثر ظرفیت را از بازار خارج میکند، تقویت میشود. این وضعیت بیشتر به تثبیت قیمت ها کمک می کند که نیاز وضعیت فعلی زنجیره تامین در سطح جهانی بوده است.

ویتنام: تورم بر صنعت غذاهای دریایی اثر گذاشته است

سود تولیدکنندگان عمده غذاهای دریایی در سه ماهه آخر سال 2022 به دنبال تورم که بر قیمتها و تقاضا تأثیر گذاشت، کاهش یافت. به دلیل بالارفتن قیمت غذاهای دریایی، مصرف کاهش یافت و در نتیجه تقاضا کمتر شد. یک تولیدکننده پانگاسیوس مستقر در دلتای مکونگ گزارش داد که سود او نسبت به مدت مشابه سال قبل کاهش یافته و به 8.48 میلیون دلار رسیده است، در حالی که یک تولیدکننده میگو کاهش درآمد 26 درصدی را گزارش کرده است. شرکت توسعه و سرمایهگذاری بینالمللی، تولیدکننده غذاهای دریایی و روغن ماهی، شاهد کاهش 70 درصدی سود بود. به گفته تحلیلگران Viecombank Securities، مزارع ماهی به شدت تحت تأثیر افزایش قیمت نهادهها قرار گرفتهاند و هزینه خوراک غذاهای دریایی در پایان سال گذشته 40 تا 60 درصد نسبت به سه سال قبل افزایش یافته است. صادرات شیلات ویتنام در دسامبر سال 2022 نسبت به مدت مشابه سال قبل 13 درصد کاهش یافت.

بازار آبزیان ژاپن

در سال 2022، کل صادرات ماهی مکرل منجمد با 27 درصد کاهش به 132 هزار و 188 تن در مقایسه با سال 2021 رسید. کاهش صادرات به دلیل واردات کمتر از بازارهای آفریقایی (نیجریه، غنا و ساحل عاج) بود که از 475016 تن در سال 2021 با 55 درصد کاهش به 21382 تن رسید. علاوه بر این، کاهش در سایر بازارهای اصلی به جز تایلند، مالزی و اندونزی نیز ثبت شد. فرآوری مجدد ماهی مکرل منجمد از ژاپن به محصولات کنسرو شده در ویتنام، مصر و فیلیپین نسبتاً کاهش یافته است در حالی که در تایلند و اندونزی افزایش یافته است. تغییر الگوی مصرف در بازارهای آفریقا به طور قابل توجهی بر حجم کل صادرات تأثیر گذاشته است. با این حال، این کشور تولید کننده و تامین کننده عمده ماهی مکرل در سطح جهان باقی ماند.

قیمت های آبزیان در بازار ژاپن

بازار آبزیان ایالات متحده آمریکا

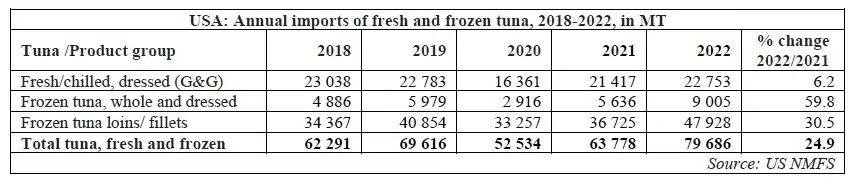

بازار آبزیان ایالات متحده آمریکا

بازار ماهی تون غیر کنسرو شده در ایالات متحده با افزایش واردات 24.9 درصدی برای ماهی تون تازه و منجمد، بالاترین میزان در دوره پنج ساله از سال 2018 بود. فیله ماهی منجمد که محبوب بازار است (عمدتاً محصولات فوق منجمد) سهم اصلی 60.1 درصدی در کل واردات ماهی تون غیر کنسرو شده در سال 2022 را داشت. واردات ماهی تون تازه به ترتیب گیدر (13884 تن) و پس از آن یلوفین (4286 تن) و ماهی تون چشم بزرگ / Big eye( 3743 تن) بود.

بازار جهانی میگو

بازار جهانی میگو

جریان کلی

به دنبال گزارشهایی در اول فوریه مبنی بر اینکه انتظار میرود قیمت مایحتاج روزانه از جمله غذای آماده 10 تا 40 درصد در مراکز غذایی و سایر بخشهای خدمات غذایی افزایش یابد، عدم اطمینان عمومی در مورد تقاضا برای میگو مشاهده میشود. افزایش قیمتها احتمالاً بر تقاضای مصرف کنندگان برای غذاهای آماده تأثیر میگذارد.

واردات ژاپن

مجموع واردات سالانه میگوی ژاپن در سال 2022 نسبت به دوره 2021 اندکی (+1.3 درصد) افزایش یافت. این افزایش بالاترین میزان در دوره پنج ساله از سال 2018 بوده است. در حالی که بدنبال افزایش تقاضای خرده فروشی برای محصولات آماده واردات میگوی فرآوری شده 9.1 درصد افزایش یافته اما از سوی دیگر، واردات میگوی خام (بدون سر با پوست و پوست کنده) 1.8 درصد کاهش یافته است. ویتنام به عنوان تامین کننده اصلی بازار ژاپن است و پس از آن همچنان اندونزی و هند باقی مانده اند. واردات از اندونزی با افزایش سهم بازار 1.1 درصدی نسبت به سال 2021، 9.0 درصد افزایش یافت. این افزایش، اندونزی را به رتبه دوم پس از ویتنام سوق داد و 25 هزار تن از هند پیشی گرفت. عرضه هند به ژاپن به دلیل چالش های تولیدی آن 13.3 درصد کاهش یافت. در میان سایر تأمین کنندگان: چین (-1.6%)، کانادا (-17.4%)، روسیه (-42.0%)، مکزیک (-18.8%)، مالزی (-26.3%)، بنگلادش (-36.1%)، فیلیپین (-39.6) ٪ و پاپوآ گینه نو (-0.1٪)، صادرات کمتری را در دوره 2022 نسبت به سال قبل ثبت کردند.

عرضه جهانی

عرضه جهانی

رابوبانک پیش بینی کرده است که رشد عرضه جهانی میگو در نیمه اول سال بسیار کمتر از مدت مشابه سال 2022 خواهد بود، اما با این وجود مثبت باقی خواهد ماند که بیشتر به دلیل افزایش تولید در اکوادور است. اگرچه هزینههای پرورش کمتر از حد اوج است، اما با توجه به سناریوهای قیمت پایینتر فعلی، انتظار می رود سال 2023 یک دوره بسیار چالش برانگیز برای پرورش دهندگان میگو در سطح جهان باشد، زیرا برخی از آنها توقف پرورش یا کاهش تراکم ذخیره سازی را در نظر دارند. Rabobank علاوه بر این، هند را به عنوان کشوری که بیشترین تأثیر را از این وضعیت متاثر میکند، معرفی کرد و کاهش کل تولید آن را در نیمه دوم سال 2023 پیشبینی کرد. انتظار میرود پرورش دهندگان میگو در هند، اندونزی و ویتنام رویکرد محتاطانهتری برای کشت در شش ماهه اول سال 2023 داشته باشند.

چشم انداز

به طور کلی، انتظار میرود تقاضای پایین برای میگو تا آغاز دوره پر مصرف مرتبط با فصل بهار در ماه آوریل ادامه یابد. در همین حال، تقاضای نسبتاً معتدل برای میگوی خام سایز متوسط و میگوی پوست کنده سایز کوچک در ماه های فوریه و مارس ادامه خواهد داشت، زیرا این ها برای پختن نبه (سوپ آب پز) و دیگر غذاهای سوپی در خانه ها و نیز در پذیرایی های تجاری در این زمان محبوب هستند.

بازار ایالات متحده آمریکا

به طور کلی رستوران های زنجیره ای آمریکایی، میگو را با تبلیغات جدید در کنار سایر محصولات آبزی با قیمت تخفیف خورده غذاهای دریایی ارائه شده در سطح عمده فروشی، عرضه می کنند. میگو در میان خریداران در بخش خدمات غذایی محبوبیت بیشتری پیدا کرده است، زیرا قیمت عمده فروشی برای میگوی پرورشی در سال گذشته نسبتاً ثابت بوده است، در حالی که قیمت سایر گونه ها افزایش یافته است.

واردات

واردات سالانه میگو در سال 2022 با کاهش 6 درصدی به 841.6 هزار تن نسبت به مقدار بی سابقه 895.6 هزار تن در سال 2021 رسید. واردات در ماه دسامبر، 30 درصد کاهش یافت و به 62 تن نسبت به ماه مشابه در سال 2021 رسید. در مجموع، کاهش مقدار واردات نتیجه تقاضای کمتر برای میگو به دلیل نرخ تورم بالا بوده است. شروع کاهش واردات از ماه می با کاهش 6.3 درصدی شروع شد که ناشی از موجودی بالای انباشته شده در چهار ماه گذشته نسبت به سال قبل بود. در ژوئن 0.03٪ افزایش یافت، اما از جولای تا دسامبر، واردات در مقایسه با دوره های مشابه در سال 2021 کمتر شد. حتی در جشن های کریسمس و سال نو، تقاضا کمتر از حد انتظار بود. به گفته تحلیلگران، کاهش واردات در آن ماه ها در سال 2022 در مقایسه با سال 2021، به دنبال تقاضای کمتر و در نتیجه موجودی بالا، تعجب آور نیست (افزایش واردات تا ماه می در بزرگترین سال ثبت شده برای میگو یعنی 2021 ادامه داشت).

در میان تامین کنندگان عمده میگو کشورهای هند، اندونزی، ویتنام و تایلند کاهش صادرات به آمریکا داشته اند در حالی که صادرات اکوادور افزایش داشته است. صادرات میگوی هند به ایالات متحده نسبت به سال قبل 11 درصد و در دسامبر 2022 نسبت به سال 2021، 27 درصد کاهش یافته است. علیرغم این کاهش، هند همچنان بزرگترین تامین کننده میگو به بازار ایالات متحده در سال 2022 است.

عرضه داخلی:

NOAA آمارهای اولیه واردات میگو را از خلیج مکزیک و اقیانوس اطلس جنوبی برای اکتبر 2022 منتشر کرد. این آمارها نشان می دهد که ماهیانه 10.1 میلیون پوند میگو از خلیج مکزیک و مناطق اقیانوس اطلس جنوبی وارد شده است. واردات در لوئیزیانا در سال 2022 با 43.3 میلیون پوند (بالاتر از میانگین تاریخی 43.05 میلیون پوند و نسبت به 15.1 میلیون پوند در سال 2021 ) رسید که به میزان قابل توجهی افزایش یافته و بالاترین میزان در سال های گذشته بوده است. این ایالت به تنهایی تقریباً 47 درصد از میگوهای گزارش شده توسط NOAA را به خود اختصاص داده است. کاهش صید در لوئیزیانا بر دیگر ایالت ها نیز اثر گذاشته است.

عرضه جهانی

تراکم ذخیره سازی میگوی پرورشی در استخرها در مقایسه با تراکم معمول کمتر است، پرورش دهندگان درآمد کمتری برای فعالیت خود دریافت میکنند و قیمت در سر مزارع پایین است. به گفته رابینز مک اینتوش، معاون اجرایی Charoen Pokphand Foods، در کنفرانس بازار جهانی غذاهای دریایی موسسه ملی شیلات، تولید بر اساس تقاضا و قیمت های ارائه شده در کشورهای پرمصرف (از جمله ایالات متحده آمریکا) شکل خواهد گرفت که آن هم بر اساس الگوی مصرف و موجودی ذخیره شده در سردخانه ها خواهد بود.

چشم انداز

در حالی که برخی از تحلیلگران طی کنفرانس بازار جهانی غذاهای دریایی موسسه ملی شیلات، کاهش جزئی تولید میگوی پرورشی جهانی را تا سال 2023 پیش بینی کردند، میگو احتمالاً در منوی رستوران ها فراوان، ارزشمند و محبوب باقی خواهد ماند.

قیمت میگو در بازار اروپا و سایر بازارها

تقاضا برای میگو در تعطیلات با توجه به اینکه پیش بینی می شود مصرف بالا باشد ضعیف است. در نتیجه، زمانی که موجودی انبارها بالا هستند، تقاضا به احتمال زیاد تا قبل از عید پاک افزایش نمی یابد.

کنسرو ماهی تون، ماهی مکرل، ساردین

آمریکا

واردات سالانه ماهی تن کنسرو شده و فرآوری شده از 203.456 تن در سال 2021 به 242.438 تن در حدود 19.2 درصد افزایش یافته است. از نظر ارزشی نیز نسبت به سال قبل 22.6 درصد افزایش داشته است. در میان ده تامین کننده برتر، واردات برای اکثر واردکنندگان افزایش یافته است، اما برای اندونزی (0/7-٪)، فیلیپین (4/9-٪)و موریس (6/7-٪) کاهش یافته است. تایلند 46.1 درصد از سهم بازار را در اختیار دارد که نسبت به سال 2021 افزایش 0.9 درصدی را نشان میدهد. واردات ماهی اسکیپ جک و یلوفین نیز 21.8 درصد نسبت به سال 2021 افزایش یافته است در حالی که از کل واردات کنسرو ماهی تن واردات ماهی آلباکور نسبت به سال 2021، 9.1 درصد کاهش داشته است.

آمارهای واردات و صادرات آبزیان ژاپن 2018-2022

فرصت های شغلی و رویدادها

تعداد بازدید:

۰